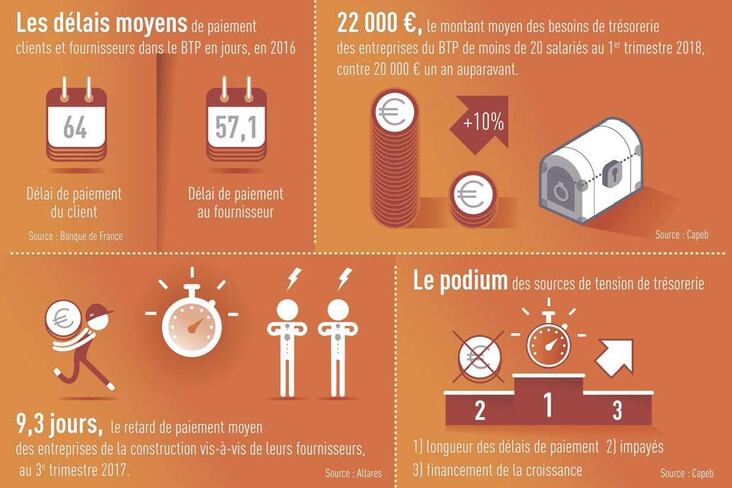

Longtemps touchées par la crise, les entreprises du BTP ont retrouvé le sourire. La construction neuve redémarre. Les carnets de commandes se remplissent. Dans ce contexte de reprise, les besoins de trésorerie pour acheter matériaux et matériels, et recruter de la main-d'œuvre, montent en flèche. La Fédération française du bâtiment (FFB) constatait d'ailleurs une embellie pour les entreprises du secteur dans sa dernière note conjoncturelle. Elle avertissait néanmoins qu'il était « encore trop tôt pour parler de réelle amélioration ». Il faut dire que la remontée assez forte des prix, aussi bien du côté des coûts salariaux que des matériaux, incite à la prudence. Une bonne gestion de la trésorerie devient alors primordiale pour pallier la longueur des délais de paiement et faire face aux risques d'impayés - deux sources de tension majeures chez les PME du BTP, selon la Capeb.

Qu'attendre du projet de loi sur la croissance et la transformation des entreprises (Pacte), porté par Bruno Le Maire, ministre de l'Economie et des Finances ? A première vue, pas grand-chose pour les petites sociétés du secteur. Le texte semble faire l'impasse sur le soutien à la trésorerie, privilégiant le financement de la croissance des entreprises grâce au développement de l'assurance-vie ou l'épargne retraite. Heureusement, dans le sillage de la « Fintech », de nouveaux mécanismes de financement à court terme se multiplient et s'adaptent de plus en plus aux besoins des entreprises de la construction. Des acteurs traditionnels et émergents s'emparent des nouvelles technologies pour proposer des solutions innovantes de financement. Si le prêt bancaire traditionnel reste la solution plébiscitée par les chefs d'entreprise, il existe des alternatives, offrant des prestations souples, rapides et faciles d'accès.

L'affacturage, une solution de financement rapide simplifiée

Très en vogue, l'affacturage ne s'est jamais aussi bien porté. Cette opération consiste à transférer ses factures à un « factor », une société tierce (généralement une filiale bancaire), qui se charge d'en opérer le recouvrement et d'en garantir la bonne fin, même en cas de défaillance du débiteur. Avec 73 milliards d'euros de créances prises en charge début 2018 (9 % de croissance sur un an) tous secteurs confondus, l'affacturage est le premier moyen de financement à court terme des entreprises, assure l'Association française des sociétés financières.

Or, un grand nombre de PME restent à l'écart de ce dispositif jugé coûteux et réservé aux entreprises solvables. « L'affacturage est assez marginal dans notre activité car il est peu adapté au monde du bâtiment, constate Gauthier Poppe, directeur général de BTP Banque. Dans ce système, les entreprises doivent fournir des factures fixes, or leur montant peut évoluer d'ici à la fin du chantier ». Certes, sur les 43 000 entreprises qui ont eu recours à l'affacturage en 2017, 70 %, soit environ 30 000, étaient des PME. Mais la France en compte plus de 3 millions…

Pour mieux répondre aux besoins des petites sociétés, la jeune entreprise Finexkap - un établissement non-bancaire créé en 2012, soutenu par des investisseurs institutionnels -propose le même service que l'affacturage traditionnel. A savoir, une cession de créances commerciales, à la différence près que son modèle de financement se veut simple, flexible et « sans contrainte », comme l'expose Cédric Teissier, cofondateur de la start-up : « L'inscription s'effectue en moins de cinq minutes. Nous ne demandons aucune garantie personnelle, ni engagement de durée et de volume. » Surtout, la jeune pousse « déglobalise » l'affacturage en proposant de céder les factures à l'unité. Pour être éligible, une entreprise doit toutefois présenter un chiffre d'affaires supérieur à 100 000 euros et disposer d'au moins un an d'expérience. Une fois l'inscription terminée, les premiers versements interviennent dans un délai de 24 à 48 h. La start-up se rémunère en prélevant 2,5 % du montant de la facture.

Si le prêt bancaire traditionnel reste plébiscité, il existe des alternatives faciles d'accès.

La mutation de l'assurance-crédit contre les risques d'impayés

A l'instar de l'affacturage qui se déglobalise, le marché de l'assurance-crédit, qui protège l'entreprise contre les risques d'impayés, semble lui aussi muter pour s'adapter aux PME.

« Les nouvelles technologies bouleversent notre mode de distribution, mais également notre offre en tant que telle », explique Sophie Marot-Rémy, chief digital officer chez Euler Hermes France. L'assurance-crédit traditionnelle engage la globalité (ou quasiment) du chiffre d'affaires d'une entreprise, ce qui n'est pas toujours adapté aux PME. Certaines d'ailleurs « ne sont pas éligibles car elles ne disposent pas d'assez de fonds propres, et leur résultat net est négatif », fait remarquer Denis Le Bossé, fondateur du cabinet ARC, spécialisé en recouvrement de créances.

Euler Hermes a lancé une couverture d'assurance à la transaction, de manière plus ponctuelle. Pour cela, la filiale du groupe Allianz a développé un web service qui « permet d'évaluer le risque en temps réel, et de fixer un prix d'assurance beaucoup plus dynamique », précise Sophie Marot-Rémy. Cette couverture d'assurance accompagne les nouvelles offres déglobalisées des factors afin qu'ils se prémunissent du risque d'impayé sur les factures qu'ils acquièrent. Elle s'intègre aussi directement dans les marketplaces BtoB. « Ces nouvelles plates-formes, qui reprennent les codes des achats en ligne, se multiplient sur le marché. Et le BTP y trouve sa place », assure Sophie Marot-Rémy. Euler Hermes a d'ailleurs réalisé son premier test avec Metalshub, une plate-forme spécialisée dans le négoce de métaux.

La cession Dailly, toujours d'actualité

Instaurée par une loi du 2 janvier 1981, la cession Dailly permet à tout type d'entreprise de céder une partie de ses créances à une banque, qui lui versera la somme due (ou qui lui consentira une autorisation de découvert). Généralement inférieur à celui de l'affacturage, le coût d'une telle opération varie selon les taux d'intérêts, les commissions, le montant avancé, la durée du financement… Attention : si cette technique offre souplesse et réactivité, elle ne se présente pas comme un moyen de recouvrement. L'entreprise reste garant solidaire et n'est donc pas à l'abri d'un impayé.

Dans ce cadre, l'acteur historique du secteur, BTP Banque, propose une avance sur situation de travaux, baptisée « Prépaiement ». A chaque nouvelle opération, l'entreprise cède sa créance à l'établissement bancaire qui lui versera jusqu'à 80 % de la facture d'un montant minimum de 5 000 euros. Les 20 % restants sont réglés lorsque la banque reçoit le paiement définitif de la part du maître d'ouvrage. En 2017, BTP Banque a financé 150 millions d'euros de créances, un chiffre en hausse de 7 % par rapport à l'année précédente. « Le volume ne cesse de progresser depuis 2008 car les entreprises du BTP ont retrouvé de l'activité et ont besoin de renforcer leur trésorerie. C'est notre produit phare », indique Gauthier Poppe, de BTP Banque.

Le prêt interentreprises, un outil récent à peaufiner

La loi Macron du 6 août 2015 a ouvert une brèche dans le monopole bancaire d'octroi de prêts. Désormais, les entreprises peuvent accorder des crédits, avec intérêts, à des TPE, PME ou ETI. Les conditions d'octroi d'un prêt interentreprises sont strictement encadrées : lien économique entre les deux entreprises (client et fournisseur), prêt à court terme (deux ans maximum), montant plafonné… « Ce dispositif n'a pas suscité l'intérêt car il crée une forte dépendance économique entre les entreprises », constate Jérôme Mandrillon, président d'honneur de l'Association française des credit managers et conseils (AFDCC). De plus, « le directeur financier du créancier ne peut pas se substituer à un banquier qui dispose d'outils d'analyse pour mesurer la solvabilité d'une entreprise, par exemple, ou l'évolution des taux d'intérêts », critique Denis Le Bossé, fondateur du cabinet ARC.

Pour améliorer l'efficacité de ce dispositif, l'AFDCC appelle les grandes entreprises à créer un fonds mutualisé destiné à leurs fournisseurs. « Avec ce nouveau “pot commun”, il n'y aurait alors plus de lien direct de subordination entre le fournisseur et l'entreprise », explique Jérôme Mandrillon.

La facturation électronique, une évidence… mais pas dans le privé

Depuis le 1er janvier 2018, plus de 7 millions de factures ont été émises via Chorus Pro, la plate-forme mutualisée de facturation électronique du secteur public. Ce chiffre devrait rapidement s'envoler puisque, depuis le début de l'année, en plus des grandes entreprises, celles de taille intermédiaire (250 à 5 000 salariés) sont elles aussi obligées d'utiliser cet outil. Les PME (de 10 à 250 salariés) s'y préparent pour le 1er janvier 2019, et les micro-entreprises (moins de 10 salariés) pour 2020. Concernant la facturation entre entreprises, l'avenir reste flou, le gouvernement n'ayant pas donné suite à la possibilité d'introduire une telle obligation, pourtant prévue dans la loi Macron de 2015. Elle ne concernait que la réception de factures électroniques, et non l'émission.

Pourtant, dans la lutte contre les retards de paiement, la dématérialisation des factures s'impose comme une évidence : selon le baromètre ARC Ifop, 57 % des entreprises pensent que ce mécanisme aura un effet positif sur la réduction des délais de paiement.

D'autres avantages sont à mettre au crédit de la facturation électronique : un gain de temps (qui, par la même occasion, limite les relances des clients), des économies notables et un accroissement de la sécurité juridique. Des obstacles techniques restent néanmoins à lever pour que le dispositif soit davantage utilisé, notamment par les TPE.

PHILIPPE DERRIEN

PHILIPPE DERRIEN